Abschaffung Solidaritätsbeitrag

2021 wird für 90 Prozent aller Deutschen der Soli-Beitrag wegfallen. Das hat das Bundesfinanzministerium zusammen mit Finanzminister Olaf Scholz 2019 entschieden. Die Abschaffung des Solidaritätsbeitrags wird seit der Einführung 1991 kontrovers diskutiert. Drei Jahrzehnte später erfüllt sich diese Forderung nun für viele.

Was ist eigentlich der Solidaritätsbeitrag?

Der Solidaritätszuschlag ist eine Ergänzungsabgabe, die als Steuer zur Einkommen- und Körperschaftsteuer erhoben wird. Er wurde Mitte 1991 eingeführt und sollte Kosten decken, die Deutschland im Zusammenhang mit dem zweiten Golfkrieg hatte. Außerdem sollte der Zuschlag Länder in Mittel-, Süd- und Osteuropa unterstützen.

Die Zahlungen wurden auf ein Jahr befristet und endeten so Mitte 1992. In den folgenden zwei Jahren wurde kein Soli erhoben. 1995 wurde er schließlich wieder eingeführt und betrug bis 1997 7,5 Prozent. Der Soli finanzierte die Kosten der Deutschen Einheit und Erblastschulden. 1998 senkte sich der Satz dann auf 5,5 Prozent und hat sich seitdem nich geändert. Der ursprünglich auf ein Jahr festgelegte Soli entwickelte sich schließlich zu einer Dauerabgabe und besteht nun seit drei Jahrzehnten.

Diskussionen über Verfassungsmäßigkeit

Der Solidaritätsbeitrag wird seit seiner Einführung verfassungsrechtlich diskutiert. Der Bund für Steuerzahler hat bereits 2006 das Bundesverfassungsgericht angerufen. Daraufhin hat das Bundesfinanzministerium für Finanzen die Landesfinanzbehörden angewiesen, bis zur Entscheidung den Soli nur noch vorläufig vorzunehmen. 2008 wurde die Vorläufigkeit wieder aufgehoben, nachdem der Antrag abgelehnt wurde.

Auch das niedersächsische Finanzgericht hält den Soli seit 2007 für verfassungswidrig und fordert die Abschaffung des Solidaritätsbeitrags. Die Klage wurde jedoch 2010 abgelehnt. 2013 hat das Finanzgericht die Klage erneut zur Prüfung vorgelegt und seit 2014 läuft das Verfahren.

Warum wird der Solidaritätsbeitrag nun abgeschafft?

Das Bundesfinanzministerium unter Olaf Scholz (SPD) hat Ende 2019 die weitgehende Abschaffung des Solidaritätsbeitrags beschlossen. Die Freigrenze wird stark angehoben und entlastet somit 90 Prozent der Steuerzahler.

Anlass für die Abschaffung ist neben der jahrelangen Diskussion das Auslaufen des Solidarpakts Ende 2019. Dieser unterstützte die neuen Bundesländer. Laut Scholz sind die Kosten der Wiedervereinigung nun in weiten Teilen gedeckt, was Anlass für die Abschaffung des Soli ist. Die Teilabschaffung begründet er damit, dass die verbliebenen Kosten für die Ostländer „von denen geschultert werden, die mehr haben als andere“.

Wirtschaftsminister Peter Altmaier (CDU) hält die Teilabschaffung für unfair und fordert ebenfalls eine Entlastung der oberen 10 Prozent.

Ein Gutachten des Bundesrechnungshofes spricht sich aus verfassungsrechtlichen Gründen für eine vollständige Abschaffung bis spätestens Ende des Finanzplanungszeitraums 2023 aus.

Wer Profitiert von der Abschaffung des Solidaritätsbeitrag?

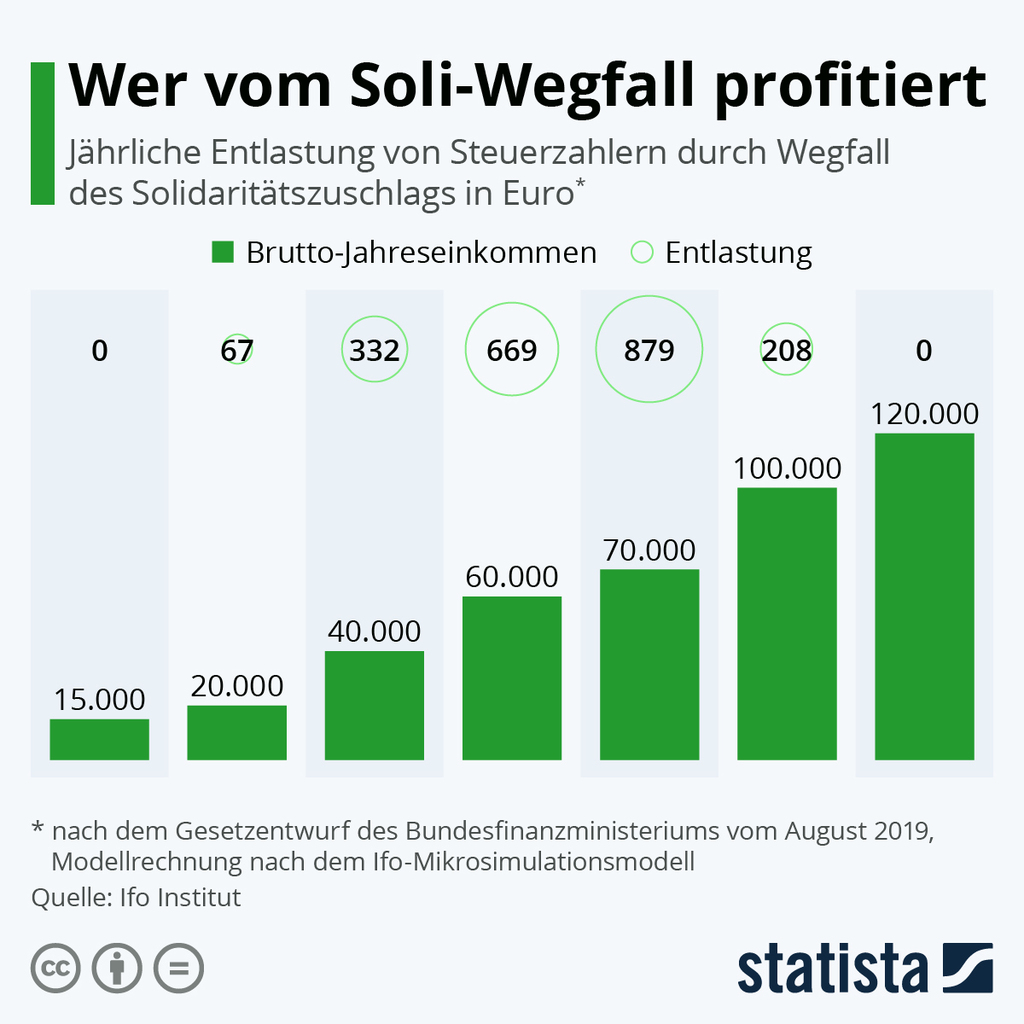

Hauptsächlich profitieren Klein- und Mittelverdiener, deren Einkommen unter der neuen Freigrenze von etwa 62.000 EUR im Jahr liegt. Bei Zusammenveranlagung verdoppeln sich die Beträge entsprechend.

Die Grenze der zu zahlende Lohn- und Einkommenssteuer liegt bis Ende 2020 bei 972 EUR für die Einzelveranlagung und bei 1.944 EUR für die Zusammenveranlagung. Grundsätzlich beträgt der Solidaritätszuschlag 5,5 Prozent der jeweiligen Einkommensteuer. Kinderfreibeträge und Kindergeld werden beim zu versteuernden Einkommen berücksichtigt.

Die Freigrenze wird 2021 auf 16.127 Euro für die Einzelveranlagung angehoben. Für Verheiratete verdoppeln sich die Beträge entsprechend. Außerdem schließt sich an die neue Grenze eine Milderungszone an, die verhindert, dass sofort der volle Soli-Betrag erhoben wird. Zu der Milderungszone gehören Singles mit einem Jahresbruttoeinkommen von knapp 110.000 EUR und Familien mit Alleinverdiener und zwei Kindern, die bis zu 221.000 EUR Einkommen haben. Wer über der Grenze liegt, muss den vollen Zuschlag zahlen.

Die Grenzen stellen nur einen Richtwert dar, weil steuerliche Abzüge sehr unterschiedlich ausfallen können. Wer es genau wissen möchte, kann das mit dem Soli-Rechner herausfinden, der am Ende dieser Seite steht.

Neben Privatpersonen profitieren auch etwa 88 Prozent der Gewerbetreibenden Soli-Zahler von der Abschaffung, zum Beispiel selbstständige Handwerker. Vorausgesetzt sie erzielen ausschließlich Gewerbeeinkünfte und ihre Gewinne liegen unterhalb der Freigrenze.

Zwei Beispiele: Ein verheiratetes Paar mit zwei Kindern und zwei Einkommen (Jahresbrutto: 66.000 Euro und 54.800 Euro) spart ab 2021 durch den kompletten Wegfall des Soli fast 1.000 Euro im Jahr. Für einen Single ohne Kinder mit einem Bruttolohn von 31.200 Euro im Jahr beträgt die Ersparnis gut 200 Euro jährlich. (Quelle: https://www.bundesregierung.de/breg-de/aktuelles/solidaritaetszuschlag-1662388)

Mit dem Soli-Rechner kann man ganz einfach vergleichen, wie viel unterm Strich nächstes Jahr übrigbleibt: https://www.smart-rechner.de/soli/rechner.php

Wer profitiert nicht?

Unternehmer und gut verdienende Facharbeiter, deren Einkommen die Grenze von knapp 97.000 EUR überschreitet, müssen den vollen Solidaritätsbeitrag zahlen. Der Präsident des Bundesverbandes mittelständische Wirtschaft Mario Ohoven will sogar verfassungsrechtlich dagegen vorgehen. In seinen Augen verstößt die Teilabschaffung gegen die Verfassung. Der Soli sei für Besserverdiener eine Strafsteuer. Sein Verband hat bereits eine Verfassungsbeschwerde erarbeitet. Der Bund der Steuerzahler unterstützt ebenfalls eine Klage vor dem Finanzgericht Nürnberg.

Der Steuersatz der Körperschaftssteuer für Kapitalerträge bleibt unverändert, sodass Kapitalanleger und Kapitalgesellschaften nicht von dem neuen Gesetz profitieren.

Die Bemessung des Solidaritätsbeitrags regelt das Solidaritätszuschlaggesetz. Der Soli ist eine direkte Steuer und steht dem Bund zu. Sie ist nicht zweckgebunden und kann für alle anfallenden Ausgaben genutzt werden.

Durch die Abschaffung des Solidaritätsbeitrags entfallen für das Jahr 2021 etwa 10 Milliarden Euro, also ungefähr die Hälfte des aktuellen jährlichen Aufkommens von knapp 19 Milliarden Euro.

Die Ersparnis des Solidaritätsbeitrags sinnvoll nutzen

Eine Umfrage des Deutschen Instituts für Altersvorsorge hat ergeben, dass mehr als dir Hälfte der Deutschen den gesparten Soli-Beitrag sparen möchten, anstatt ihn auszugeben. Vor allem junge Menschen zwischen 18 und 29 Jahren wollen die Abschaffung des Solidaritätsbeitrags nutzen und mit dem Sparen anfangen. Andere, die schon einen Sparvertrag haben, möchten diesen aufstocken. Mit zunehmendem Alter nimmt die Absicht ab, den gesparten Soli anzulegen.

Eine durchschnittlichen Ersparnis von 20 bis 25 Euro im Monat macht sich im Portemonnaie der meisten wahrscheinlich kaum bemerkbar. In einer guten Anlagestrategie kann er allerdings viel bewirken.

Es gibt viele Möglichkeiten, den Solidaritätsbeitrag anzulegen. Wer schnell hohe Gewinne erzielen möchte, kann in kurz- und mittelfristige Finanzprodukte investieren. Dafür sollte man sich allerdings mit den Marktentwicklungen beschäftigen und sich dem Risiko bewusst sein.

Der sicherste Weg für einen langfristigen Vermögensaufbau, ist die Anlage in gut gestreute ETFs und Fonds. Die breite Streuung fängt Risiken ab, verringert aber auch die Marge der Gewinne. Durch den Zinseszins-Effekt von 8 % kann jedoch aus einer monatlichen Einzahlung von 25 EUR über eine Laufzeit von 30 Jahren eine Summe von ca. 35500 angespart werden. Bei einer Einzahlung von insgesamt 9000€. (25€ x 12 x 30 Jahre)

Außerdem eigenen sich für einen langfristigen Vermögensaufbau Immobilien und feste Werte. Wohnraum wird immer teuerer, also auch die Immobilienwerte. Wer also das Kapital für eine Immobilie hat, sollte das als Anlagestrategie in Betracht ziehen. Neben der Wertsteigerung kommt noch der Fakt hinzu, dass Immobilien Sachanlagen sind und nicht “nur” auf dem Papier existieren.

Wenn Du wissen willst, wie Du deine Ersparnis oder Entlastung sinnvoll anlegen kannst, kontaktiere uns per Mail oder über unsere Webseite.